Wenn du nicht mehr arbeiten kannst, hast du ein Problem. Wir erklären das Risiko, entstehende Versorgungslücken und geben Tipps für die private Absicherung.

Grundlagen

Tatsache ist, dass etwa ein Viertel der Angestellten irgendwann nicht mehr arbeiten kann. Dies trifft nicht nur ältere Arbeitnehmer*innen kurz vorm Rentenbeginn, sondern immerhin 40% der unter 50-Jährigen. Ursache Nummer eins ist die Psyche. Interessant ist, dass mit steigender Qualifikation die Wahrscheinlichkeit und die Dauer von Arbeitsunfähigkeit sinken. Vorab klären wir einige Begriffe:

| Versicherung | Deutsch |

| Arbeitsunfähigkeit | Krankschreibung durch den*die Arzt*Ärztin (Gelber Schein) |

| Erwerbsunfähigkeit | Wenn du maximal drei Stunden irgendeine Arbeit ausüben kannst |

| Berufsunfähigkeit | Wenn du deinen Beruf nur noch maximal zur Hälfte ausüben kannst |

| Volle Erwerbsminderung | Begriff der Gesetzlichen Rentenversicherung, wenn du weniger als drei Stunden erwerbstätig sein könntest |

| Halbe Erwerbsminderung | Begriff der Gesetzlichen Rentenversicherung, wenn du zwischen drei und sechs Stunden erwerbstätig sein könntest |

| Krankengeld | Leistung der gesetzlichen Krankenversicherung, wenn du arbeitsunfähig bist |

| Krankentagegeld | Leistung einer privaten Kranken(zusatz)Versicherung, wenn du arbeitsunfähig bist |

Was bekomme ich vom Staat?

Wenn du krank bist oder einen Unfall hast, gehst du zum*zur Arzt*Ärztin und holst dir eine Arbeitsunfähigkeitsbescheinigung („Gelber Schein“). Damit zahlt dein*e Arbeitgeber*in mindestens sechs Wochen lang deinen Lohn/Gehalt weiter.

Danach erhalten gesetzlich Krankenversicherte das sogenannte Krankengeld. Davon gehen Sozialbeiträge ab. Dadurch bekommst du etwa 80% vom durchschnittlichen Nettogehalt der letzten 12 Monate. Das Krankengeld gibt es für maximal 78 Wochen.

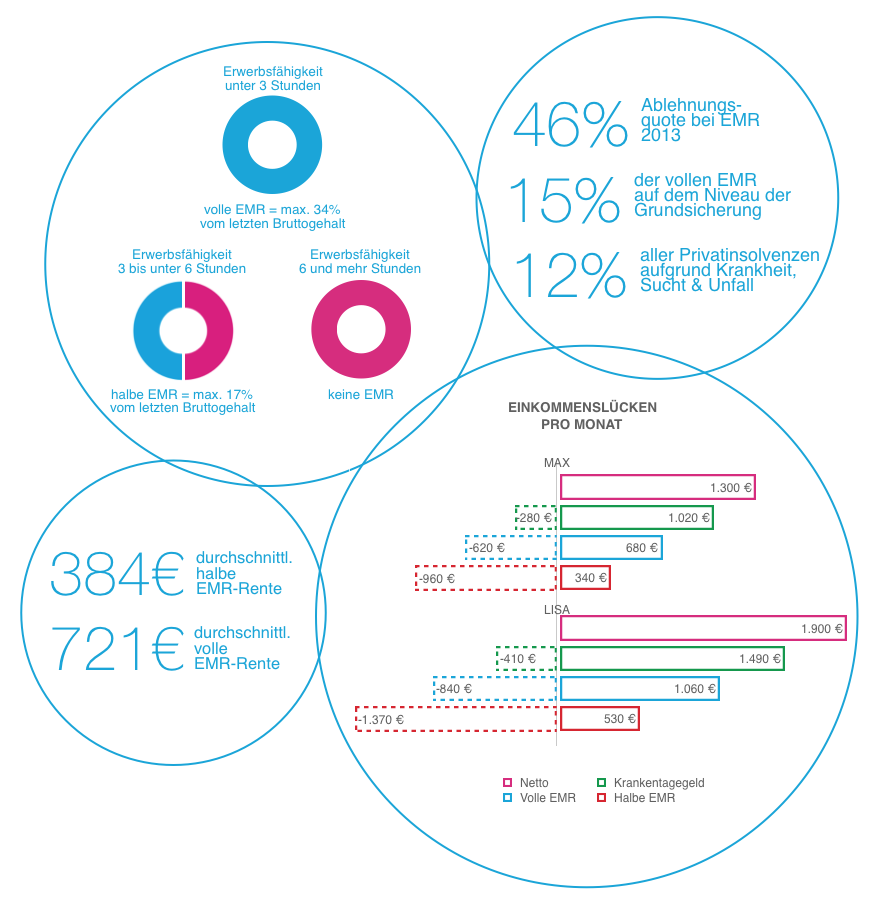

Wenn du noch länger nicht mehr arbeiten kannst, kannst du die Erwerbsminderungsrente bei der Gesetzlichen Rentenversicherung beantragen. Doch etwa die Hälfte der Anträge wird abgelehnt. Wer nur noch maximal drei Stunden irgendeiner Erwerbstätigkeit nachgehen kann, gilt als voll erwerbsgemindert. Zwischen drei und sechs Stunden gibt es die halbe Rente. Die Höhe richtet sich grob gesagt nach dem Bruttogehalt: ca. ein Drittel bei der vollen, 17% bei der halben Erwerbsminderungsrente.

Was genau du wirklich bekommst, steht in deiner Renteninformation. Im Schnitt gibt es 634€ volle Erwerbsminderungsrente und damit weniger als die Grundsicherung. Nur wer vor 1961 geboren ist, kommt noch in den Genuss einer staatlichen Berufsunfähigkeitsversicherung. Alles in allem tun sich langfristig große Lücken auf.

Mit welchen Einbußen muss ich rechnen?

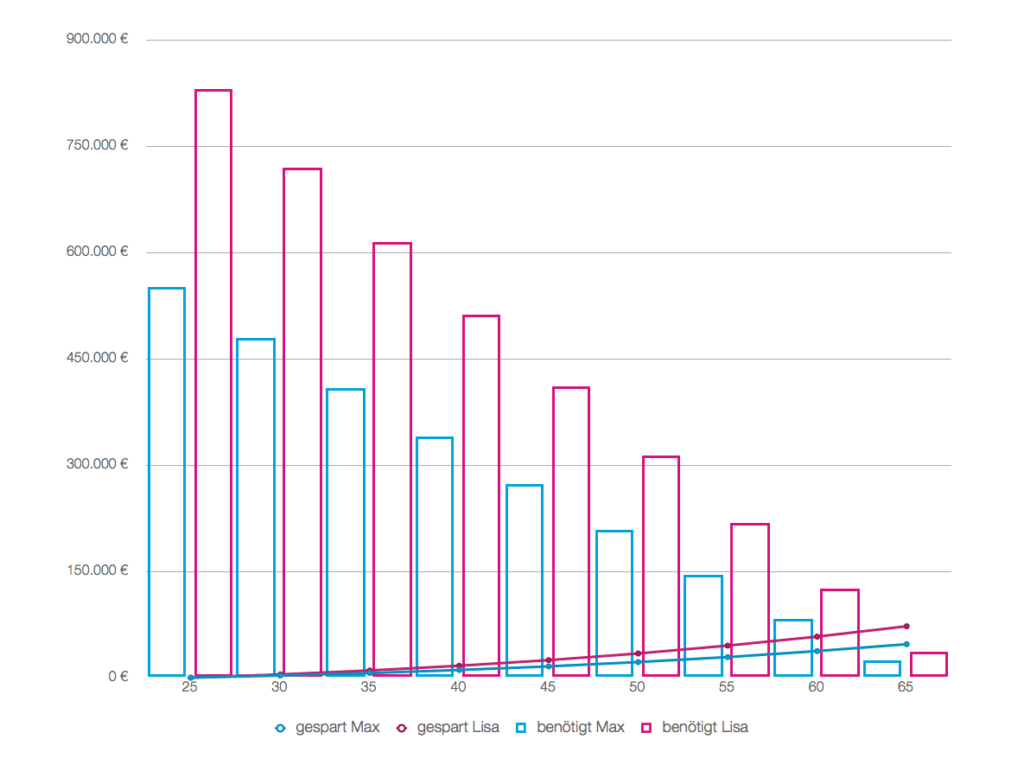

Wenn du nur kurze Zeit ausfällst, kannst du das durchaus mit deinem Notgroschen abfangen. Die meisten sind übrigens nur wenige Monate außer Gefecht gesetzt. Viele werden wieder gesund und gehen in ihren alten Beruf oder ergreifen einen neuen. Doch wenn wir den schlimmsten Fall einer wirklich dauerhaften Erwerbsunfähigkeit annehmen, sieht es düster aus. Wenn du beispielsweise 1.000€ monatlich ersetzen musst, brauchst 550.000€, wenn es 40 Jahre reichen soll. Oft hören wir die Aussage: Ich verzichte auf eine Versicherung und spare den Beitrag lieber selbst! Wer mit 25 anfängt, darf nicht vor 63 berufsunfähig werden, damit diese Rechnung aufgeht. Versicherungen sollen dann einspringen, wenn man die Folgen nicht mehr aus eigenen Mitteln tragen kann. Bei diesem Worst-Case-Szenario ist das der Fall.

Was kann ich tun?

Wenn du privat vorsorgen willst, hast du die Qual der Wahl zwischen verschiedenen Produkten.

Berufsunfähigkeitsversicherung

Am bekanntesten und in vielen Fällen auch die optimale Lösung ist die Berufsunfähigkeitsversicherung. Wenn du zu 50% deinen Beruf nicht mehr ausüben kannst, gibt’s die Rente. Allerdings können sich die viele nicht mehr leisten.

Erwerbsunfähigkeitsversicherung

Daneben gibt es die Erwerbsunfähigkeitsversicherung. Die prüft, ob du weniger als drei Stunden am Tag arbeiten kannst. Der Beruf spielt dabei keine Rolle. Fakt ist, dass ca. 70% der Berufsunfähigen auch erwerbsunfähig sind. Dabei gilt, dass Büroangestellte schneller berufs- und erwerbsunfähig sind. Menschen in körperlichen Berufen sind eher berufs- als erwerbsunfähig.

Grundfähigkeitsversicherung

Relativ neu sind sogenannte Funktionsrenten. Dabei sind Grundfähigkeiten, wie Laufen, Auto fahren oder Treppensteigen, Pflegebedürftigkeit, schwere Krankheiten und schwere Unfälle versichert. Das ist eine interessante Alternative für körperlich Tätige, die sich eine BU nicht leisten können.

Krankentagegeldversicherung

Das private Krankentagegeld deckt den Einkommensverlust (ca. 20%) wenn du arbeitsunfähig bist. Das ist vor allem dann notwendig, wenn Fixkosten wie Kredite deine Haushaltskasse belasten.

Schwere-Krankheiten-Versicherung

Als Ergänzung kannst du eine Schwere-Krankheiten (Dread-Disease oder Critical Illness) Versicherung prüfen. Diese leistet bei den definierten Krankheitsbildern wie Krebs, Schlaganfall oder Herzinfarkt, die vereinbarte Geldsumme. Damit kannst du dir eine teure Therapie oder eine Auszeit leisten. Zur Absicherung eines langfristigen Einkommensausfalls ist sie jedoch nicht geeignet.

Unfallversicherung

Auch die Unfallversicherung ist definitiv nicht geeignet. Nur die allerwenigsten BU-Fälle lassen sich auf Unfälle zurückführen. Je älter die Betroffenen sind, desto geringer ist die Wahrscheinlichkeit übrigens. Besser ist es, das Geld zu sparen und lieber eine ordentliche Absicherung zu wählen. Dennoch kann die Unfallversicherung sinnvoll sein. Z.B. bei Sportler*innen, Heimwerker*innen, Hausfrauen und –männern, wer in den eigenen vier Wänden wohnt oder wenn du aus gesundheitlichen Gründen keine andere Absicherung mehr bekommst.

Allerdings sind die Produkte nicht immer genau abzugrenzen. Die Übergänge sind fließend und es gibt zahlreiche Abstufungen. So gibt es zum Beispiel bei der BU Premium- und Basisvarianten. Zu allem Überfluss kannst du bei einigen Anbietern noch Pflegebausteine einschließen, Karenzzeiten vereinbaren usw. Schon deshalb ist absolut sinnvoll, dich beraten zu lassen.

Worauf sollte ich achten?

Rentenhöhe

Grundsätzlich solltest du etwa 80% deines Nettoeinkommens absichern. Als niedrigste Rente empfehlen wir mindestens 1.000€ monatlich. Die Leistungen aus einer Versicherung werden auf deine Grundsicherung (Hartz-IV) angerechnet. Wenn du also z.B. 500€ versicherst, wird bis zur Grundsicherung aufgestockt. Du bekommst die Leistung aber nicht oben drauf.

Laufzeit

Du solltest die Laufzeit immer bis zum gesetzlichen Rentenbeginn von 67 Jahren wählen. Das geht jedoch nicht bei jedem Beruf. Wenn du dich kürzer absicherst, solltest du deine Altersvorsorge entsprechend ausrichten.

Dynamik

Mit einer Beitragsdynamik steigen die Beiträge und Leistungen jedes Jahr. Damit verringerst du den Kaufkraftverlust. Kaufkraftverlust bedeutet, dass du dir in 30 Jahren für 1.000€ viel weniger kaufen kannst, als heute. Mit der Dynamik kannst dir auch in 30 Jahren das gleiche leisten.

Selbstständige Verträge

Deine Arbeitskraft sollte das über selbstständige Verträge absichern und nicht mit der Altersvorsorge koppeln. Vor allem bei Absicherung über eine Basis-Rente drohen dir im Leistungsfall Lücken, weil die Rente zu 100% versteuert wird. Bei selbstständigen BU-Verträgen richtet sich die Besteuerung nach der Restlaufzeit des Vertrags. Bei einem Rechenbeispiel wird das deutlich:

| Max | Lisa | |

| Absicherungsvariante | Selbstständige BU | Basis-Rente mit Berufsunfähigkeitszusatz |

| Beginn der Rentenzahlung | 01.10.2025 | 01.10.2025 |

| Ende der Rentenzahlung | 01.05.2045 | 01.05.2045 |

| Vereinbarte Rente | 1.500€ mtl. | 1.500€ mtl. |

| Steuerpflichtiger Anteil | 21% | 85% |

| Steuerbetrag | 0€ | Ca. 1.300€ |

| Rente nach Steuern | 1.500€ | Ca. 1.391€ |

Außerdem sind die Verträge eher unflexibel. Wenn du mal knapp bei Kasse bist, kannst du nicht einfach den Beitrag für die Altersvorsorge beitragsfrei setzen. Wenn du zwei separate Verträge hast, geht das.

Alternativen berücksichtigen

Noch immer gilt die BU als Non-Plus-Ultra. Dennoch ist es sinnvoll, die oben aufgezeigten Alternativen zu prüfen und deren Vor- und Nachteile abzuwägen. Vielfach kommst du mit anderen Produkten zu einem besseren Preis-Leistungs-Verhältnis.

In unseren Beratungen kommt es bei etwa jedem zweiten Vertrag zu Ausschlüssen, Beitragszuschlägen oder gar Ablehnungen. Die Versicherer reagieren dabei sehr unterschiedlich. Von kompletter Ablehnung bis normaler Annahme haben wir alles dabei. Mit einer Risikovoranfrage umgehen wir dieses Problem. Der Mandant bekommt von uns vor Vertragsabschluss ein verbindliches Votum. Auf dieser Grundlage entscheiden wir gemeinsam, welches Produkt bei welchem Versicherer am sinnvollsten ist.

Ausschlüsse, wie z.B. Wirbelsäule, kannst du oft nach ein paar Jahren überprüfen lassen. Notwendig ist hierfür ein*e Berater*in, der*die am Ball bleibt und dich darauf aufmerksam macht.

Und sie zahlen doch

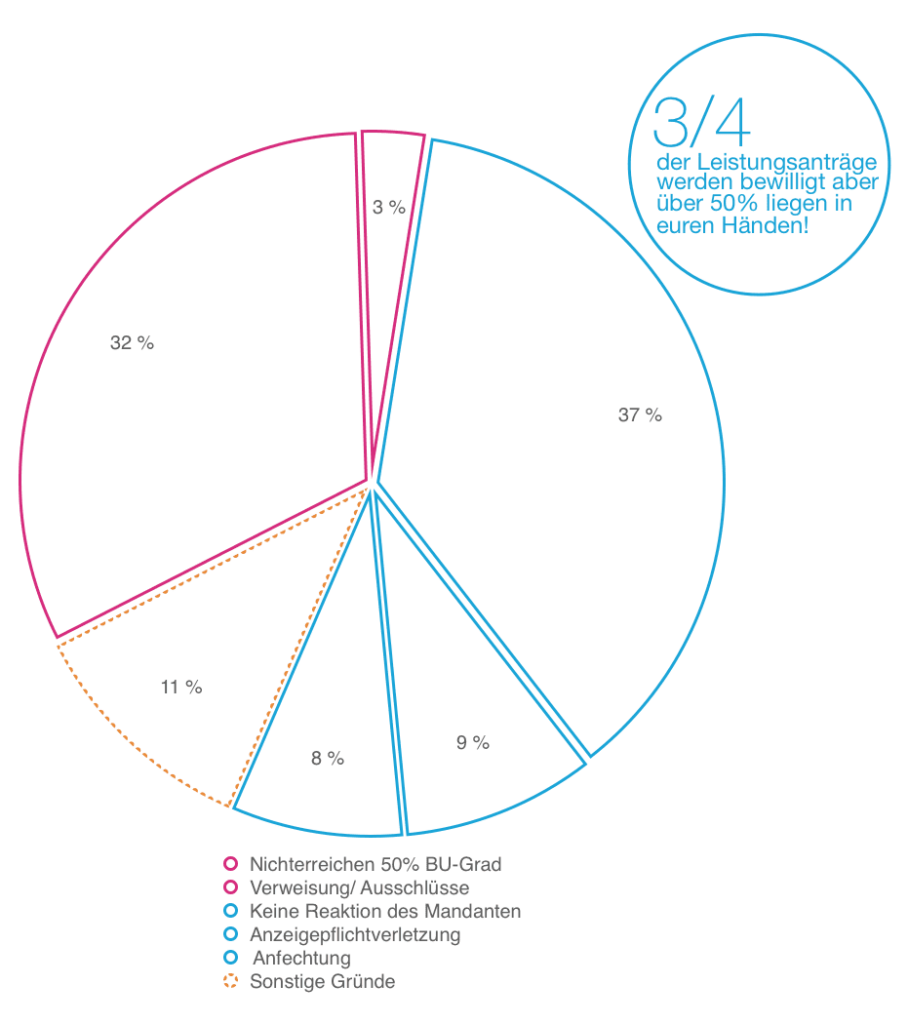

Viele sagen: Die zahlen ja eh nicht, wenn ich nicht mehr arbeiten kann! Richtig ist, dass die Versicherer sehr genau prüfen, ob eine Leistung berechtigt ist oder nicht. Das ist auch gut so, denn schließlich geht es schnell um Zehn- oder Hunderttausende Euro, die die Versichertengemeinschaft trägt. Dabei lassen sich über die Hälfte der Ablehnungen auf Fehler des*der Kund*in oder des*der Berater*in zurückführen. Entweder, weil der*die Mandant*in gar nicht mehr reagiert hat (31%) oder beim Antrag falsche Angaben zur Gesundheit gemacht hat (26%). In einem Drittel der Fälle scheitert es an den min. 50% Berufsunfähigkeit. Nur eine verschwindend geringe Zahl (3%) der Ablehnungen geht auf Ausschlüsse zurück. Aus dem Grund halten wir eine professionelle Unterstützung im Antrags- und Leistungsprozess für sinnvoll.

Mehrere Verträge

Wenn du eine hohe Rente versichern möchtest, verteile dies auf mehrere Gesellschaften. Alle Versicherer prüfen ab einer bestimmten Rentenhöhe die Gesundheit des Kunden besonders genau und verlangen beispielsweise eine ärztliche Untersuchung. Mit der Aufteilung vermeidest du das. Denn es ist ja denkbar, dass der*die Arzt*Ärztin etwas Negatives feststellt und du die Versicherung deswegen nicht mehr abschließen kannst. Außerdem verteilst du das Risiko. Eine Rente von 4.000€ ist für den Versicherer ein größeres Wagnis als 2.000€. Das bedeutet, er prüft im Leistungsfall wahrscheinlich genauer, denn es steht ja mehr Geld auf dem Spiel. Wenn einer der beiden Versicherer Probleme macht, hat man ja noch den anderen. Allerdings bedeuten zwei Verträge auch doppelte Arbeit. Im Zweifel ist es die aber wert.

Fazit

Deine Arbeitskraft ist dein größtes Vermögen. Wenn du nicht mehr arbeiten kannst, bist du auf andere angewiesen. Eine Versicherung ist deshalb gut geeignet, um mit diesem seltenen aber umso gravierenderen Risiko umzugehen. So bleibst du im Fall der Fälle flexibel und kannst dein Leben nach deinen Wünschen gestalten.

Wir unterstützen dich gern bei der Absicherung deines Einkommens. Vereinbare dazu ein kostenfreies Erstgespräch mit uns!

Quelle Grafiken: Eigene Darstellung