In diesem Beitrag erklären wir, auf was du beim Abschluss einer Privathaftpflichtversicherung achten solltest.

Versicherungssumme der Privathaftpflichtversicherung

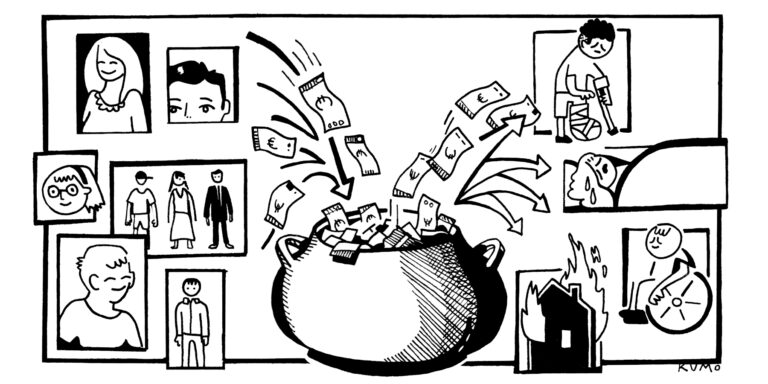

Darf’s ein bisschen mehr sein? Ja! Laut Gesetz haftest du für Schäden, die du anderen zufügst, unbegrenzt. Daher sollte die Versicherungssumme unserer Meinung so hoch wie möglich sein. Klar sind Schäden im Millionenbereich extrem selten, daher sind die Beiträge für die Privathaftpflichtversicherung auch so gering. Allerdings geht es ja gerade um den Schutz vor dem unwahrscheinlichen, aber verheerenden Fall eines solchen Millionenschadens. Des Weiteren zahlst du für z.B. für 50 statt 5 Millionen Euro nur wenige Euro im Jahr mehr. Dafür hast du dann Ruhe.

Versicherte Personen

Wenn du Single bist und allein wohnst, brauchst du hier nicht drauf achten. Alle anderen sollten genau ins Kleingedruckte schauen. Bei Familientarifen sind dein Partner und ggf. Kinder in Ausbildung bzw. Studium in aller Regel mitversichert. So weit, so klar. Problematisch wird es, wenn andere Personengruppen im Haushalt sind. Das könnten sein: Kinder nach der Ausbildung; Kinder, die aufgrund einer Behinderung zu Hause gepflegt werden; Au-pairs; im Haushalt beschäftigte Personen; Personen, die bei der Pflege helfen und mit im Haushalt wohnen. Im Zweifel solltest du direkt bei der Versicherung oder deinem Ansprechpartner nachfragen und dir die Mitversicherung schriftlich bestätigen lassen.

Mitversicherte Tätigkeiten

Bist du ehrenamtlich tätig oder arbeitest nebenbei, um etwas hinzuzuverdienen? Passt du als Tagesmama oder Tagespapa auf fremde Kinder auf? Arbeitest du im Rahmen eines fachpraktischen Unterrichts im Labor der Uni? Dann solltest du deine Privathaftpflichtversicherung dahin gehend prüfen, ob solche Tätigkeiten mitversichert sind!

Forderungsausfalldeckung

Etwa 15% aller Haushalte in Deutschland hat keine Privathaftpflichtversicherung abgeschlossen. Wenn dir einer dieser 15% einen Schaden zufügt, bleibst du im Zweifel auf dem Schaden sitzen. Denn je niedriger das Einkommen, desto seltener hat der Haushalt eine Privathaftpflichtversicherung abgeschlossen. Daher ist es wichtig, dass dein Vertrag die sog. Forderungsausfalldeckung enthält. Solltest du einen Schaden erleiden, den du nicht durchsetzen kannst, weil der Schädiger keine Privathaftpflichtversicherung oder genug Geld hat, springt dein eigener Vertrag ein. Richtig gute Verträge verzichten dabei auf Selbstbeteiligungen oder eine Mindesthöhe des Schadens. Noch besser ist es, wenn du sogar noch Rechtsschutz für diesen Fall genießt. Dann hilft dir dein Vertrag, deinen Anspruch auch durchzusetzen.

Gemietete, geleaste, geliehene Sachen

Fast jeder mietet irgendwas: Wohnung, Ferienhaus, Hotel, Vereinsraum für die Geburtstagsfeier. Häufig leiht man sich auch mal was aus: Bohrmaschine, Beamer, Anhänger usw. Grundsätzlich mitversichert sind nur Räume, die du zu privaten Zwecken anmietest. Alles Weitere muss explizit in den Bedingungen stehen. Alles, was beweglich ist, also zum Beispiel die Einrichtung der Ferienwohnung, ist auch erstmal nicht versichert. Gute Privathaftpflichtversicherungen versichern (nahezu alles) was du mietest, least oder leihst, egal ob es eine Immobilie oder eine bewegliche Sache ist.

Gefälligkeitsschäden

Wohl jeder dürfte mal bei einem Umzug helfen oder dem Nachbarn beim Aufbau des nervigen Ikea-Schranks. Hier spricht der Jurist von einer Gefälligkeitshandlung. Wenn hier ein Schaden passiert, z. B. der Fernseher fällt beim Umzug herunter und geht kaputt, stellt sich die Frage, wer dafür aufkommen soll. Gerichte haben entschieden, dass eine Haftung aus „moralischen“ Gründen nicht infrage kommt und sich beide (stillschweigend) auf einen Haftungsverzicht einigen. Das bedeutet, dass du den kaputten Fernseher nicht ersetzen müssest. Gut für dich, blöd für den, dem du geholfen hast. Damit keiner auf dem Schaden sitzen bleibt, sollte deine Privathaftpflichtversicherung auch für Gefälligkeitsschäden leisten.

Tiere

Zig Millionen kleine und größere Tiere wohnen mit und bei uns. Von all den X-Beinern geht grundsätzlich eine Gefahr aus. Als Besitzer des Tieres haftest du für jeden Schaden, den das Tier verursacht. Grundsätzlich versichert sind alle zahmen Haustiere und gezähmte Kleintiere inkl. Bienen. Hunde zählen explizit nicht darunter. Dafür brauchst du eine eigene Hundehalterhaftpflichtversicherung. In einigen Bundesländern ist die sogar vorgeschrieben. Doch was ist mit der Schlange im Terrarium? Was ist mit Nutztieren für den Eigenbedarf? Was ist, wenn du auf Hund der Nachbarin aufpasst, weil sie geschäftlich verreist ist? Dann sollte deine Privathaftpflichtversicherung dies zusätzlich mit einschließen.

Auslandsschäden

Grundsätzlich gilt die Privathaftpflichtversicherung nur in Deutschland und nur für deutsches Recht. Wenn du privat oder beruflich international unterwegs bist, ist die Erweiterung für Auslandsschäden sehr wichtig. Am besten, wenn es hier keine Einschränkung hinsichtlich der Dauer und der Orte der Reisen gibt.

Schlüssel

In der Privathaftpflichtversicherung sind Personen- und Sachschäden sowie daraus resultierende Vermögensschäden versichert. Wenn du deinen Schlüssel verlierst und deswegen das Schloss austauschen musst, ist das grds. kein Sachschaden. Der Schlüssel existiert ja noch, nur eben nicht mehr bei dir. Deswegen ist der reine Schlüsselverlust bzw. das Abhandenkommen nicht versichert. Aus diesem Grund halten wir den Einschluss für wichtig. Besonders achtsam auf die Bedingungen solltest du sein, wenn du berufliche, dienstliche, amtliche oder ehrenamtliche Schlüssel mit dir führst. Denn die müssen in den Bedingungen wiederum explizit erwähnt werden.

Selbstbeteiligung im Schadensfall

Zuletzt empfehlen wir – wie bei den anderen Sachversicherungen auch – eine Selbstbeteiligung. Denn die Versicherung sollte für Schäden eintreten, die dich ruinieren würden. Durch die Selbstbeteiligung profitierst du von einem unmittelbar geringeren Beitrag. Außerdem entwickeln sich die Beiträge langfristig stabiler, wenn viele eine Selbstbeteiligung einschließen. Der Grund ist, dass die vielen (teuren) Kleinschäden entfallen.

Gern helfen wir dir bei Auswahl und Abschluss einer adäquaten Privathaftpflichtversicherung!