In diesem Beitrag erfährst du welche Möglichkeiten zur Absicherung des Einkommens du hast. Wir berichten detailliert über Vor- und Nachteile.

Berufsunfähigkeitsversicherung als Absicherung des Einkommens

Wann gibt’s Geld?

Wenn du deinen Beruf, so wie er zuletzt ausgestaltet war, für mindestens sechs Monate aus gesundheitlichen Gründen zu weniger als 50% ausüben kannst. In der Regel bekommst du auch Geld, wenn du pflegebedürftig bist. Bei einigen Tarifen gibt es neben der normalen BU-Rente eine zusätzliche Rente bei Pflegebedürftigkeit.

Wann gibt’s kein Geld?

Wenn du deinen Job zu mehr als 50% ausüben kannst oder kürzer als die sechs Monate berufsunfähig bist. Außerdem gibt es so lange kein Geld, wie du noch arbeitsunfähig (Krankschreibung oder „Gelber Schein“) geschrieben bist. Allerdings gibt es Tarife, die auch dann schon leisten. Damit bekommst du deutlich schneller die vereinbarte Rente, da du lediglich die Krankschreibung nachweisen musst. Das ist deutlich leichter, als der Nachweis der Berufsunfähigkeit.

Welche Leistung gibt es?

Zunächst einmal wirst du von den Beiträgen befreit. Die Leistung wird gern vergessen. Die Hauptleistung ist natürlich die vereinbarte Rente. Wie oben geschrieben, gibt es Tarife, die bei Pflegebedürftigkeit mehr leisten und/oder auch lebenslang zahlen. Darüber hinaus haben die meisten Tarife zahlreiche Zusatzleistungen wie Wiedereingliederungshilfen oder Unterstützung bei der Umorganisation bei Selbstständigen. Um den schleichenden Kaufkraftverlust (Inflation) im Leistungsfall zu verhindern, kannst du eine garantierte Leistungsdynamik vereinbaren. Dann steigt deine Rente jedes Jahr um einen festen Prozentsatz.

Für wen ist sie geeignet?

Die BU ist die erste Wahl für alle Berufstätigen und Studenten. Denn sie ist die einzige Versicherung, die das konkrete Berufsbild absichert.

Was beeinflusst den Beitrag?

Dein Alter, die Rentenhöhe, die Laufzeit, Beruf, Vorerkrankungen, Zusatzleistungen wie oben beschrieben und eine Leistungsdynamik.

Warum sollte man sie abschließen?

Ohne Einkommen kein Auskommen. Wenn du nicht mehr arbeiten kannst, sieht es da düster aus. Insofern ist die private Absicherung absolut sinnvoll, denn es gibt keine gesetzliche Absicherung mehr für den Fall der Berufsunfähigkeit. Sie ist die umfangreichste Möglichkeit zur Absicherung des Einkommens.

Welche Besonderheiten gibt es?

Das größte Problem bei der Berufsunfähigkeitsversicherung ist der Nachweis. Wenn du eine Rente beantragst, musst du umfangreiche Fragebögen ausfüllen und ärztliche Bescheinigungen einreichen. Wenn man bedenkt, dass die Hauptursache psychische Erkrankungen sind, kann man sich vorstellen, dass das nicht eben einfach sein dürfte. Deswegen empfehlen wir, einen spezialisierten Versicherungsberater hinzuziehen.

Erwerbsunfähigkeitsversicherung als Absicherung des Einkommens

Wann gibt’s Geld?

Wenn du mindestens sechs Monate nicht in der Lage warst, drei Stunden am Tag irgendeinen Job auszuüben. Der konkrete Beruf spielt also keine Rolle. Häufig gibt es auch Geld, wenn du pflegebedürftig bist.

Wann gibt’s kein Geld?

Wenn du weniger als sechs Monate erwerbsunfähig bist oder länger als drei Stunden arbeiten kannst.

Welche Leistung gibt es?

Wie bei der BU wirst du als erstes von der Beitragszahlung befreit. Die Hauptleistung ist die vereinbarte Rente. Wenn du eine Leistungsdynamik vereinbart hast, steigt deine Rente um den vereinbarten Prozentsatz. Es gibt darüber hinaus Tarife, die dich bereits bei einer Berufsunfähigkeit von der Beitragszahlung befreien.

Für wen ist sie geeignet?

Zunächst einmal alle die, die keine BU bekommen, wie Hausfrauen und –männer. Allerdings halten wir die Erwerbsunfähigkeitsversicherung für eine gute Alternative vor allem für kaufmännisch tätige Personen. Denn etwa 80% der kaufmännisch Tätigen, die berufsunfähig sind, sind gleichzeitig auch erwerbsunfähig. Der Grund liegt in der Hauptursache für Berufsunfähigkeit: psychische Erkrankungen. Wer psychisch krank ist, also zum Beispiel depressiv ist, kann in der Regel überhaupt nicht mehr arbeiten.

Was beeinflusst den Beitrag?

Dein Alter, die Rentenhöhe, die Laufzeit, Beruf bzw. Berufsgruppe, Vorerkrankungen und eine Leistungsdynamik.

Warum sollte man sie abschließen?

Ohne Einkommen kein Auskommen. Wenn du nicht mehr arbeiten kannst, sieht es da düster aus. Aus der gesetzlichen Rentenversicherung bekommst du nur maximal etwa 50% deines Nettoeinkommens. Allerdings wird gut die Hälfte Anträge abgelehnt. Insofern ist die private Absicherung absolut sinnvoll. Sie ist ebenfalls eine sehr gute Möglichkeit zur Absicherung des Einkommens.

Schwere-Krankheiten-Versicherung als Absicherung des Einkommens

Wann gibt’s Geld?

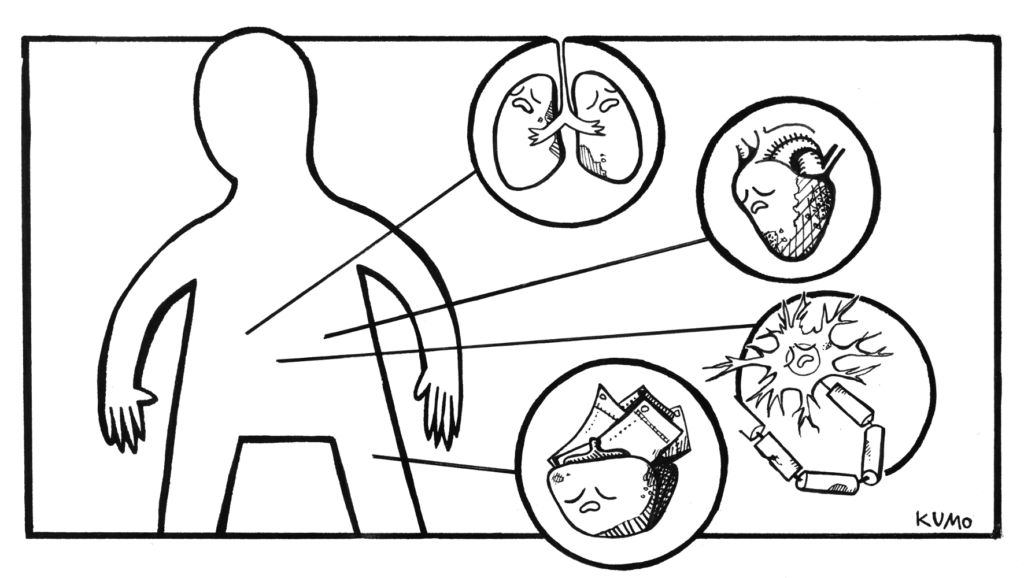

Wenn eine der definierten schweren Erkrankungen bei dir diagnostiziert wird. Da gibt es drei hauptsächliche Krankheitsbilder: Krebs, Schlaganfall und Herzinfarkt. Daneben gibt es noch zahlreiche weitere zum Teil „exotische“ Erkrankungen, die nicht weiter ins Gewicht fallen dürften. Jedoch gibt es zum Teil große Unterschiede in den Definitionen der Krankheitsbilder. Für einen Nichtmediziner ist es nahezu unmöglich, den „richtigen“ Versicherer zu wählen. Zumal es keinen gibt, der in allen Definitionen besonders gut ist. Ein wirklicher Branchenstandard hat sich hier leider noch nicht durchgesetzt.

Wann gibt’s kein Geld?

Alle Versicherer haben eine Karenz in ihren Bedingungen. Das bedeutet, du musst die Diagnose zwischen 14 und 28 Tagen überleben. Stirbst du beispielsweise nach einem Herzinfarkt einige Tage später, erhalten deine Hinterbliebenen nur die Todesfallleistung, nicht aber die höhere Hauptleistung.

Die Schwere-Krankheiten-Versicherung leistet nicht bei Berufs- oder Erwerbsunfähigkeit. Sie ist damit streng genommen kein Instrument zur Einkommenssicherung, sondern eher eine Ergänzung. Psychische Erkrankungen lösen ebenso wie Unfälle keine Leistung aus.

Welche Leistung gibt es?

Hauptbestandteil ist eine einmalige Kapitalzahlung. Daneben gibt es in der Regel noch eine Todesfallleistung. Kinder sind häufig in gewissen Grenzen kostenfrei mitversichert.

Für wen ist sie geeignet?

Grundsätzlich kann jede*r eine solche Versicherung gebrauchen, da wohl keiner eine schwere Erkrankung ausschließen kann. Besonders sinnvoll halten wir sie aber Firmenlenker*innen und Häuslebauer*innen. Denn beide Zielgruppen haben im Krankheitsfall einen hohen Kapitalbedarf. Die einen, um möglicherweise einen Ersatz bzw. Interimsmanager einzustellen und die anderen, um entweder den Kredit abzulösen oder Umbauten am Haus vorzunehmen.

Was beeinflusst den Beitrag?

Dein Alter, die Versicherungssumme, die Laufzeit, Vorerkrankungen und ob du rauchst. Raucher zahlen gut gerne mal das Doppelte!

Warum sollte man sie abschließen?

Dank des medizinischen Fortschritts sind viele der schweren Erkrankungen heute nicht mehr tödlich, aber dennoch sehr einschneidend. Häufig muss man anschließend kürzertreten. Die Kapitalzahlung kann dabei helfen. Oder aber du brauchst eine teure, alternative Behandlung oder Reha. Auch dafür kannst du das Geld verwenden. Die BU oder EU leistet erst nach sechs Monaten. Vielfach bist du dann bereits wieder so weit genesen, dass du eben wieder zumindest zum Teil arbeiten kannst. Dann erhältst du aus der BU und EU keine Leistung. Aus diesem Grund ist die Schwere-Erkrankung eine sinnvolle Ergänzung zur Absicherung des Einkommens.

Welche Besonderheiten gibt es?

Nachdem der Versicherer die Versicherungssumme gezahlt hat, kündigt er ihn. Anders als bei der BU oder EU läuft der Vertrag nach einer Zahlung also nicht weiter. Weiterhin solltest du Wartezeiten bei bestimmten Krankheitsbildern wie Krebs beachten.

Funktionsrente als Lebensversicherung

Wann gibt’s Geld?

Bei den Funktionsrenten nach Art der Lebensversicherung gibt es meist drei Auslöser: 1) beim Verlust von Grundfähigkeiten wie sprechen, sehen oder laufen 2) bei Pflegebedürftigkeit und 3) bei schweren Erkrankungen. Dabei definiert jeder der Versicherer anders, wann zum Beispiel ein Verlust des Sehvermögens vorliegt. Der Teufel liegt hier also mehr als bei den anderen Lösungen im Detail.

Wann gibt’s kein Geld?

Grundsätzlich gibt’s kein Geld bei Berufs- und Erwerbsunfähigkeit. Einen konkreten oder abstrakten Bezug zu deiner Tätigkeit gibt also nur mittelbar, da in der Regel sehen können musst, um deinen Job auszuüben. Der Verlust der Grundfähigkeiten und die Pflegebedürftigkeit müssen dauerhaft oder für einen gewissen Zeitraum (z.B. 12 Monate) vorliegen. Bist du nur vorübergehend z.B. nicht in der Lage zu laufen, weil du einen Gips hast, gibt’s ebenfalls kein Geld. Das Risiko Psyche ist weitestgehend ausgeschlossen.

Welche Leistung gibt es?

Wie bei allen Lebensversicherungen brauchst du im Leistungsfall keine Beiträge mehr zahlen. Daneben erhältst du die vereinbarte Rente. Hast du eine Leistungsdynamik vereinbart, erhöht sich deine Rente dann jährlich um den vereinbarten Prozentsatz. Häufig erhältst du beim Vorliegen einer schweren Erkrankung eine einmalige Kapitalzahlung in Höhe mehrerer Monats- oder Jahresrenten.

Für wen ist sie geeignet?

Als erstes fallen uns körperlich tätige Personen ein. Ein* Handwerker*in beispielsweise kann sich eine BU schlicht nicht mehr leisten. Auch eine Erwerbsunfähigkeitsversicherung ist sehr teuer. Hier könnte eine Funktionsrente eine sinnvolle Alternative oder Ergänzung sein.

Sportler*innen, Musiker*innen und Künstler*innen kommen ebenfalls in Frage. Denn diese Berufsgruppen bekommen entweder gar keinen Versicherungsschutz in der BU oder nur zu utopischen Preisen. Gleichzeitig sind alle diese Berufsgruppen stark auf die versicherten Grundfähigkeiten angewiesen, um ihre Tätigkeit auszuüben.

Für Selbstständige könnte die Funktionsrente eine gute Ergänzung sein, um im Leistungsfall z.B. eine Assistenz oder eine Haushaltshilfe zu finanzieren.

Hausfrauen und –männer, die ich ebenfalls nur schwer in der BU und Erwerbsunfähigkeit unter bekomme, dürfen sich diese Produkte näher anschauen.

Die letzte große Gruppe, für die dieses Produkt in Frage kommt, sind alle, die aus gesundheitlichen Gründen keinen Berufs- oder Erwerbsunfähigkeitsschutz erhalten. Der Grund ist, dass die Gesundheitsprüfung deutlich einfacher ist.

Was beeinflusst den Beitrag?

Dein Alter, die vereinbarte Rente, eine Leistungsdynamik, die Laufzeit, mögliche Vorerkrankungen und deine Berufsgruppe.

Warum sollte man sie abschließen?

Vielfach führen die Leistungsauslöser wie der Verlust von Grundfähigkeiten bei körperlich tätigen Personen quasi zur Berufsunfähigkeit. Allerdings ist die Funktionsrente bei Weitem nicht so teuer. Insofern kann sie eine gute Alternative sein.

Welche Besonderheiten gibt es?

Interessanterweise sind die schweren Erkrankungen der Hauptauslöser für die Leistungen, also gerade nicht der Verlust von Grundfähigkeiten.

Funktionsrente als Unfallversicherung

Wann gibt’s Geld?

Wie bei den Funktionsrenten nach Art der Lebensversicherung gibt es meist drei Auslöser: 1) beim Verlust von Grundfähigkeiten wie sprechen, sehen oder laufen 2) bei Pflegebedürftigkeit und 3) bei schweren Erkrankungen. Dabei definiert jeder der Versicherer anders, wann zum Beispiel ein Verlust des Sehvermögens vorliegt. Der Teufel liegt hier also mehr als bei den anderen Lösungen im Detail. Allerdings gibt es noch einen weiteren Auslöser: dauerhafte Invalidität von min. 50% aufgrund eines Unfalls.

Wann gibt’s kein Geld?

Grundsätzlich gibt’s kein Geld bei Berufs- und Erwerbsunfähigkeit. Einen konkreten oder abstrakten Bezug zu deiner Tätigkeit gibt also nur mittelbar, da in der Regel sehen können musst, um deinen Job auszuüben. Der Verlust der Grundfähigkeiten und die Pflegebedürftigkeit müssen dauerhaft oder für einen gewissen Zeitraum (z.B. 12 Monate) vorliegen. Bist du nur vorübergehend z.B. nicht in der Lage zu laufen, weil du einen Gips hast, gibt’s ebenfalls kein Geld. Das Risiko Psyche ist weitestgehend ausgeschlossen.

Welche Leistung gibt es?

Anders als bei der Funktionsrente nach Art der Lebensversicherungen musst du im Leistungsfall weiterhin Beiträge zahlen. Du erhältst einzig die vereinbarte Rente. Hast du eine Leistungsdynamik vereinbart, erhöht sich deine Rente dann jährlich um den vereinbarten Prozentsatz. Häufig erhältst du beim Vorliegen einer schweren Erkrankung eine einmalige Kapitalzahlung in Höhe mehrerer Monats- oder Jahresrenten.

Für wen ist sie geeignet?

Als erstes fallen uns körperlich tätige Personen ein. Ein* Handwerker*in beispielsweise kann sich eine BU schlicht nicht mehr leisten. Auch eine Erwerbsunfähigkeitsversicherung ist sehr teuer. Hier könnte eine Funktionsrente eine sinnvolle Alternative oder Ergänzung sein.

Sportler*innen, Musiker*innen und Künstler*innen kommen ebenfalls in Frage. Denn diese Berufsgruppen bekommen entweder gar keinen Versicherungsschutz in der BU oder nur zu utopischen Preisen. Gleichzeitig sind alle diese Berufsgruppen stark auf die versicherten Grundfähigkeiten angewiesen, um ihre Tätigkeit auszuüben.

Für Selbstständige könnte die Funktionsrente eine gute Ergänzung sein, um im Leistungsfall z.B. eine Assistenz oder eine Haushaltshilfe zu finanzieren.

Hausfrauen und –männer, die ich ebenfalls nur schwer in der BU und Erwerbsunfähigkeit unter bekomme, dürfen sich diese Produkte näher anschauen.

Die letzte große Gruppe, für die dieses Produkt in Frage kommt, sind alle, die aus gesundheitlichen Gründen keinen Berufs- oder Erwerbsunfähigkeitsschutz erhalten. Der Grund ist, dass die Gesundheitsprüfung deutlich einfacher ist.

Die Funktionsrente nach Art der Unfallversicherung ist noch mal deutlich günstiger, als ihr Pendant der Lebensversicherung. Wer sich die also nicht leisten kann, sollte diese prüfen.

Was beeinflusst den Beitrag?

Dein Alter, die vereinbarte Rente, eine Leistungsdynamik, die Laufzeit, mögliche Vorerkrankungen und deine Berufsgruppe.

Warum sollte man sie abschließen?

Vielfach führen die Leistungsauslöser wie der Verlust von Grundfähigkeiten bei körperlich tätigen Personen quasi zur Berufsunfähigkeit. Allerdings ist die Funktionsrente bei weitem nicht so teuer. Insofern kann sie eine gute Alternative sein.

Welche Besonderheiten gibt es?

Als erstes sind die Beiträge nicht garantiert. Stellt der Versicherer fest, dass er sich verkalkuliert hat, kann bzw. muss er die Beiträge erhöhen. Außerdem hat der Versicherer das Recht, den Vertrag zu kündigen.

Grundfähigkeitenversicherung als Absicherung des Einkommens

Wann gibt’s Geld?

Geld gibt’s, wenn du dauerhaft, also mindestens 6 Monate, bestimmte, definierte Grundfähigkeiten, wie Laufen, Sprechen oder Autofahren verlierst.

Wann gibt’s kein Geld?

Wenn du nur vorübergehend nicht in der Lage bist, z.B. zu laufen. Berufs- oder Erwerbsunfähigkeit spielt hier keine Rolle. Ebenso ist die Psyche nur marginal versichert.

Welche Leistung gibt es?

Du erhältst die vereinbarte Rente und musst keine Beiträge mehr zahlen. Hast du eine Leistungsdynamik vereinbart, steigt deine Rente jedes Jahr um mindestens diesen Prozentsatz.

Für wen ist sie geeignet?

Als erstes fallen uns körperlich tätige Personen ein. Ein* Handwerker*in beispielsweise kann sich eine BU schlicht nicht mehr leisten. Auch eine Erwerbsunfähigkeitsversicherung ist sehr teuer. Hier könnte eine Grundfähigkeitenversicherung eine sinnvolle Alternative oder Ergänzung sein.

Sportler*innen, Musiker*innen und Künstler*innen kommen ebenfalls in Frage. Denn diese Berufsgruppen bekommen entweder gar keinen Versicherungsschutz in der BU oder nur zu utopischen Preisen. Gleichzeitig sind alle diese Berufsgruppen stark auf die versicherten Grundfähigkeiten angewiesen, um ihre Tätigkeit auszuüben.

Für Selbstständige könnte die Funktionsrente eine gute Ergänzung sein, um im Leistungsfall z.B. eine Assistenz oder eine Haushaltshilfe zu finanzieren.

Hausfrauen und –männer, die ich ebenfalls nur schwer in der BU und Erwerbsunfähigkeit unter bekomme, dürfen sich diese Produkte näher anschauen.

Die letzte große Gruppe, für die dieses Produkt in Frage kommt, sind alle, die aus gesundheitlichen Gründen keinen Berufs- oder Erwerbsunfähigkeitsschutz erhalten. Der Grund ist, dass die Gesundheitsprüfung deutlich einfacher ist.

Was beeinflusst den Beitrag?

Dein Alter, die Rente, eine Leistungsdynamik, ob du körperlich oder kaufmännisch tätig bist und ob du Vorerkrankungen hast.

Warum sollte man sie abschließen?

Wer sich keine BU oder EU leisten kann oder will, hat so die Möglichkeit zumindest teilweise einem Einkommensverlust vorzubeugen.

Unfallversicherung als Absicherung des Einkommens

Wann gibt’s Geld?

Wenn du durch einen Unfall dauerhaft körperlich geschädigt bist.

Wann gibt’s kein Geld?

Wenn die Schädigung nur vorübergehend ist. Hast du dir beispielsweise den Arm gebrochen, kannst du ihn vorübergehend nicht richtig benutzen. In der Regel verheilt das aber folgenlos nach einer Weile. Dann bekommst du kein Geld aus der Unfallversicherung. Ist der Bruch jedoch komplizierter und stellt dein Arzt Bleibeschäden fest, würdest du Geld aus der Unfallversicherung erhalten.

Grundfähigkeiten, Erkrankungen, Berufs- oder Erwerbsunfähigkeit sowie Psyche spielen keine Rolle und lösen in der Regel keine Leistungen aus.

Welche Leistung gibt es?

Du bekommst eine einmalige Kapitalzahlung. Wie sich diese genau zusammensetzt, haben wir in einem anderen Beitrag erläutert. Außerdem kannst du eine Unfallrente vereinbaren. Ab einer bestimmten Invalidität (meist 50%) bekommst du dann die vereinbarte Rente solange, wie die Invalidität besteht.

Daneben haben die meisten Versicherer umfangreiche Assistance-Leistungen in ihren Verträgen.

Es gibt einen Versicherer, der, ähnlich wie eine Haftpflichtversicherung, einfach alle Kosten aufgrund des Unfalls übernimmt. Das können die unmittelbaren Gesundheits- und Pflegekosten sein, aber auch zum Beispiel entgangene Arbeitszeiten. Die Variante könnte für Selbstständige interessant sein. Das Problem hierbei ist jedoch der Nachweis der Kosten.

Für wen ist sie geeignet?

Eigentlich für jeden, insbesondere aber alle, die Sport machen, sich in ihrer Freizeit handwerklich betätigen oder im Garten rumwühlen.

Was beeinflusst den Beitrag?

Dein Alter (die Versicherer haben unterschiedliche Beitragssprünge in Abhängigkeit vom Alter), den vereinbarten Leistungen und dein Beruf. Beim Beruf gibt es 2-3 Gruppen: A) alle Frauen und nicht körperlich tätige Männer B) körperlich tätige Männer K) Kinder bzw. Schüler.

Warum sollte man sie abschließen?

Bist du in der gesetzlichen Unfallversicherung versichert (Arbeitnehmer, Schüler, Studenten), bekommst du nur bei Arbeits- und Wegeunfällen eine Unfallrente ausgezahlt. Die Vorteile der privaten Unfallversicherung sind, dass sie weltweit und rund um die Uhr gilt. Außerdem kannst du mit der Einmalzahlung beispielsweise eine teure Reha oder Prothesen finanzieren.

Welche Besonderheiten gibt es?

Der Versicherer kann nach einer Leistung den Vertrag kündigen.

Fazit zur Absicherung des Einkommens

Der Markt zur Absicherung des Einkommens ist wahnsinnig komplex und umfangreich. Das ist einerseits gut, da für jeden etwas dabei ist. Andererseits kommst du ohne professionelle Hilfe kaum an den für dich passenden Schutz. Aber kein Problem, wir helfen dir dabei! Schau einfach online nach einem Kennenlerntermin.