Was du über Altersvorsorge wissen solltest, erfährst du in diesem Beitrag. Wir erläutern die Grundlagen und die ersten Schritte zum entspannten Ruhestand.

Warum ist Altersvorsorge wichtig?

Traditionell gliedert sich unser Leben in drei große Phasen: Jugendzeit, Erwerbstätigkeit und Ruhestand. In der ersten Phase übernehmen die Eltern die Versorgung. In der Zweiten kommt das Einkommen in der Regel vom Arbeitgeber oder aus selbstständiger Tätigkeit. Im Ruhestand benötigt man dann wieder andere Quellen, da die wenigsten arbeiten gehen. Das bedeutet, man ist davon abhängig, zuvor genügend zur Seite gelegt zu haben. Während der Erwerbsphase spart man Geld an und entspart bzw. verbraucht es dann im Alter. Ist beim Tod noch etwas übrig, erben das die Hinterbliebenen.

Aufgrund verschiedener Gründe steigt unsere Lebenserwartung seit über 150 Jahren stark. Für uns von Belang ist vor allem die sog. ferne Lebenserwartung. Die sagt aus, wie alt Menschen im Schnitt von z.B. von 60 Jahren noch werden. Diese ist seit 1901 von 13,1 (Männer) bzw. 14,2 Jahren (Frauen) auf 21,2 bzw. 24,9 Jahren gestiegen. Für 2030 gehen die Statistiker von 26,6 Jahren bzw. 30,1 Jahren aus. Wer mit 60 Jahren aufhören möchte zu arbeiten, muss also eine doppelt so lange Zeit berücksichtigen, wie vor ca. 100 Jahren.

Mit unserer klassischen Dreiteilung müssen wir also entweder immer länger arbeiten oder aber immer mehr ansparen, um im Ruhestand weiter versorgt zu sein.

Wie viel Geld benötige ich im Alter?

Im Ruhestand ändern sich natürlich die Ausgaben. Für die Planung der eigenen Altersvorsorge ist eine ungefähre Prognose besonders wichtig. Fakt ist, dass der Bedarf im Alter niedriger ist. Allerdings nehmen viele Vermittler und Verkäufer noch immer 100% des Nettoeinkommens als Grundlage und erzeugen so viel zu große „Versorgungslücken“.

Folgende Ausgaben fallen weg oder reduzieren sich:

- Versicherungen

- Altersvorsorge

- Kapitalanlage und Sparen

- Mobilität (Auto)

- Kindererziehung

- Wohnen

- Konsum

Folgende Ausgaben kommen hinzu oder erhöhen sich:

- Medizin und medizinische Behandlungen

- Freizeit und Reisen

- Geschenke und Zuwendungen für Kinder und Enkel

In Sachsen liegen die Ausgaben von Rentnern aus diesen Gründen bei etwa 60-70% von Erwerbstätigen. Wir halten deshalb bei der Planung 70-80% der aktuellen Ausgaben für ein realistisches und sinnvolles Ziel.

Wie ist Altersvorsorge in Deutschland aufgebaut?

In Deutschland existiert das sog. Drei-Schichten-Modell. Idealerweise besteht deine Altersvorsorge aus verschiedenen Elementen. Jede Schicht hat eigene Vor- und Nachteile.

Wie viel gesetzliche Rente erhalte ich?

Wer angestellt oder verbeamtet ist, hat den größten Teil seiner Altersvorsorge bereits in trockenen Tüchern. Das gilt, auch wenn seit Jahren das Rentenniveau sinkt. Die Ursache liegt unter anderem darin, dass die Menschen immer älter werden (siehe oben). Lag „die“ Rente 1980 noch bei über 55% des Nettoeinkommens sind es derzeit ca. 45%. Bis 2030 soll dieses Niveau auf etwa 40% abgesenkt werden.

Mit einer einfachen Faustformel kannst du deine gesetzliche Rente abschätzen:

Bruttoeinkommen / 100 X Arbeitsjahre = Bruttorente

Im Osten kommen ca. 10% auf diese Bruttorente drauf. Davon ziehst du noch ca. 15% Sozialabgaben und Steuern ab.

Beispiel: Du lebst und arbeitest in Dresden und verdienst ca. 3.000€ brutto (ca. 1.900€ netto). Du schaffst es, 40 Jahre von 27 bis 67 als Angestellter. Einkommenssteigerungen und Fehlzeiten lassen wir mal außen vor.

3.000€ / 100 X 40 Jahre = 1.200€ + 10% = 1.320€ – 15% = 1.122€ Nettorente

Wenn du jetzt noch deine Ausgaben kennst, kannst du einfach deine „Rentenlücke“ berechnen:

Aktuelle Ausgaben x 80% – Rente = Lücke

Beispiel:

Von deinen 1.900€ netto gibst du aktuell ca.1.700€ aus.

1.700€ X 80% = 1.360€ – 1.122€ = 238€ Rentenlücke

Selbstverständlich fehlen hier die exakten Steuern, Sozialabgaben und auch die Inflation sowie Rentensteigerungen. Für eine erste und grobe Einschätzung reicht es jedoch.

Wie kann ich diese Lücke schließen?

Da niemand weiß, wie lange er oder wirklich lebt, braucht es als Basis-Versorgung im Alter eine Rente, die ein Leben lang fließt. Das kann nur eine Versicherung – egal ob privat oder gesetzlich – gewährleisten. Nur Versicherungen dürfen ihren Versicherten lebenslange Garantien aussprechen. Dafür kalkulieren sie sehr vorsichtig. Dadurch ist die Rente geringer, als wenn du selbst das Geld anlegst. Gerade das werfen Verbraucherschützer und Co. den (privaten) Versicherungen vor. Doch ohne diese Vorsicht würde das System nicht funktionieren. Dafür bekommst du auch weiterhin eine Rente, selbst wenn dein Kapital längst alle ist. Im Übrigen: Leben die Versicherten dann insgesamt doch kürzer als prognostiziert, kommt das allen in Form von Überschüssen zugute.

Zu Beginn solltest du dir also überlegen, wie viel du monatlich garantiert zum Leben brauchst oder haben willst. Unsere Empfehlung als absolutes Minimum, das über Rentenversicherungen gedeckt sein sollte, sind 1.000€ monatlich. Das ist etwas mehr als die Grundsicherung. Selbstverständlich ist auch jeder Betrag über 1.000€ legitim. Das hängt einzig und allein von deinen Wünschen und Bedürfnissen ab. Bist du Angestellter, erreichst du diese unterste Grenze in der Regel bereits über deine gesetzliche Rente. Bist du selbstständig, hast du in der Regel keine solche Versorgung. Du musst bewusst und aktiv eine private oder die gesetzliche Rentenversicherung beantragen. Bei der Planung solltest du ausschließlich mit den garantierten Renten kalkulieren.

Ist deine Grundversorgung gesichert, stehen Kapitalanlage und Immobilien zur Verfügung. Mit freier Kapitalanlage meinen wir vor allem Aktien bzw. Aktienfonds. Alle anderen Kapitalmarktprodukte halten wir für private Anleger nicht sinnvoll. Der Vorteil der freien Kapitalanlage liegt in der durchschnittlich deutlich höheren Rendite und Flexibilität gegenüber Versicherungen. Du kannst Beiträge, Entnahmen, Auszahlungen und Anlageziele frei wählen. Allerdings bekommst du hier keine Garantien. Außerdem gilt: Ist das angesparte Kapital verbraucht („entspart“), gibt’s nichts mehr. Ist dein angespartes Kapital bei einer Versicherung „alle“, erhältst du dennoch weiter deine Rente. Freie Kapitalanlage ist also eine sinnvolle und wichtige Ergänzung.

Bleibt noch das „Betongold“. Immobilien sind für uns Luxus. Ja, du „sparst“ später deine Miete. Aber wie wir in einem anderen Beitrag gezeigt haben, kommen sehr viele andere Kosten auf dich zu. Auch die Statistiken zeigen, dass Häuslebauer bzw. –besitzer mehr Geld für Wohnen ausgeben, als Mieter. Häuser steigen übrigens nicht im Wert. Auch wenn uns das alle naselang einer weiß machen will.

Auf was sollte ich wirklich achten?

Vielen fällt beim Thema Altersvorsorge sofort „Steuern sparen!“ ein. Und tatsächlich werden sehr viele, wenn nicht gar alle Produkte zur Altersvorsorge genau damit beworben. Da ist von staatlichen Zulagen, Steuervorteilen und Möglichkeiten der Absetzung die Rede. Doch dabei gerät man ziemlich schnell auf Abwege. Dazu haben wir bereits mehrere Beiträge geschrieben. Am Beispiel der sog. Entgeltumwandlung in der betrieblichen Altersvorsorge wird deutlich, dass das mit den Steuern sparen nicht so einfach ist, wie gedacht.

Fazit: Steuern sollten erst ganz am Ende der Planung eine Rolle spielen. Wenn Altersvorsorgeprodukte nur mit Steuervorteilen bzw. -vergünstigungen funktionieren, solltest du vielleicht besser Abstand davon nehmen.

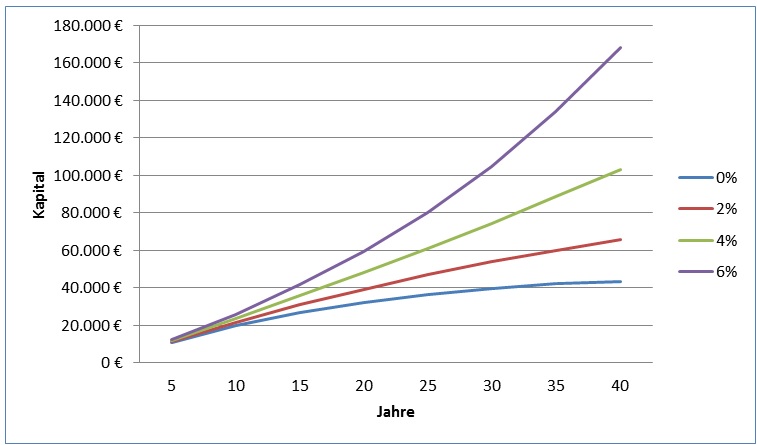

Danach wird in der Regel die Rendite eines Produkts bemüht und angepriesen. Wir haben einmal berechnet, was aus monatlich 200€ werden, wenn wir die Inflation von 2% berücksichtigen. Selbstverständlich kommen bei 6% Verzinsung deutlich mehr raus als bei 0%. Richtig deutlich wird der Unterschied aber erst nach 20 bis 25 Jahren. Entscheidender als die Verzinsung ist es also eigentlich, diese auch über einen solch langen Zeitraum zu erzielen. Wer früh mit der Altersvorsorge anfängt, dann aber zwischendurch ständig an das Geld muss, wird kaum auf nennenswerte Verzinsung kommen. Nach 40 Jahren kommt man dann auf durchschnittliche Renten von 109€ (0%), 164€ (2%), 258€ (4%) und 421€ (6%).

Fazit: Verzinsung ist wichtig, entscheidender ist jedoch das Durchhaltevermögen.

Der letzte und wichtigste Punkt sind die Kosten. Die sind nämlich im Gegensatz zu Steuern und Renditen bzw. Überschussbeteiligungen planbar. Hier mal ein paar beliebig herausgegriffene Beispiele um die Renditen vor und nach Kosten zu illustrieren.

Die Frage ist, welchen Unterschied es dann am Ende in Euro und Cent ausmacht.

Fazit: Am Ende kommt es vor allem auf die Kosten an.

Welche sinnvollen Alternativen gibt es?

Als erstes kannst du in deine Arbeitskraft investieren. Durch Weiterbildung und Weiterqualifikation steigerst du den Wert deiner Arbeit. Damit verdienst du (in der Theorie) mehr pro Stunde. Du bekommst also mehr Geld in gleicher Zeit oder gleich viel Geld bei weniger Arbeit. Wenn du als Angestellter befördert wirst und eine Lohnerhöhung erhältst, bekommst du auch automatisch mehr gesetzliche Rente. Du steigerst also gleich zweimal dein Einkommen: Heute und morgen. Diese sog. Bildungsrendite fällt natürlich höchst unterschiedlich aus. Je nachdem, in welcher Branche du arbeitest, was du genau machst und wie der Arbeitsmarkt aussieht. Hier ein kleines Rechenbeispiel:

Du bist 30 Jahre alt und kannst für 10.000€ deinen Meister machen. Dadurch steigerst du dein Einkommen von 1.500€ netto (2.200€ brutto) auf 1.700€ netto (2.600€ brutto). Dieser Mehrverdienst entspricht ca. 64.000€. Hinzu kommt, dass deine Rente um ca. 140€ monatlich steigt. Das entspricht noch einmal ca. 33.000€. Das macht knappe 4% Verzinsung

Weiterhin kannst du dich im aktuell trendigen Konsumverzicht üben. Jeden Euro, den du heute nicht ausgibst, kannst du zur Seite legen und später ausgeben. Durch Konsumverzicht brauchst du heute UND morgen weniger Geld, da du dich ja an dieses „Weniger“ gewöhnst. So gesehen sparst du doppelt: Du kannst jetzt mehr zur Seite legen und brauchst später sogar weniger Rente. Auch hierzu ein kleines Rechenbeispiel:

Deine 1.700€ Nettoeinkommen gibst du von 35 bis 85 Jahren 1:1 aus. Um das zu finanzieren, bräuchtest du etwa 800.000€ auf einem Haufen. Wenn du stattdessen nur 1.500€ ausgibst, brauchst du ca. 700.000€. Bei einem Stundensatz von ca. 12€ sind das über 8.000 Arbeitsstunden weniger oder gute 4 Jahre frei. Nicht vergessen: Das sind alles ein paar Zahlenspiele, die einfach nur dazu dienen, mal über den Tellerrand zu schauen.

Dazu passt ein sehr wirksamer Ansatz: Zeit statt Zeug. Während materielle Dinge mit der Zeit immer mehr an Wert verlieren, werden Erlebnisse und schöne Momente immer wertvoller. Nicht umsonst schwärmen alte Leute immer von der „guten alten Zeit“. Statt also immer mehr Fernseher, Handys und Möbel anzuhäufen, sollten wir unser Geld besser in Reisen, Konzerte, Restaurantbesuche investieren. Noch cleverer ist es, wenn du ganz viele komplett kostenlose Momente wie spazieren gehen, mit dem Partner auf der Bank sitzen, in Baumhaus bauen, kochen oder einfach in der Weltgeschichte rumgucken, genießt.

Die letzte Idee ist der „Unruhestand“. Warum sich bis 67 totarbeiten und dann vor Langeweile sterben? Ist es nicht schöner und erfüllender ein Leben lang das zu tun, was einen antreibt und damit seinen Lebensunterhalt zu verdienen? Allerdings ohne sich die ganze Zeit zu stressen. Warum nicht nach der ersten Karriere im hohen Alter eine Zweite beginnen? Etwas tun, was du schon immer machen wolltest. Ein Café eröffnen, Bücher schreiben oder einen Chor leiten. Ja warum eigentlich nicht? Dazu braucht es womöglich etwas Startkapital. Viel fragen sich: Was soll ich mit einer auslaufenden Lebensversicherung machen? Investiert sie in euer Leben in eure Träume!

Fazit: Es gibt zahlreiche Alternativen zu Versicherungen. Investiere in deine Fähigkeiten, hinterfrage deine Ausgaben und überlege, was du schon immer machen wolltest.

Wann solltest du mit der Altersvorsorge beginnen?

Wir empfehlen, mit der eigenen Altersvorsorge erst zu beginnen, wenn du folgende Voraussetzungen erfüllst:

- Haushaltsplus: Du nimmst mehr ein, als du ausgibst.

- Existenzielle Risiken: Du hast eine Kranken- und Haftpflichtversicherung, du hast dein Arbeitseinkommen und deine Hinterbliebenen abgesichert.

- Schulden-Rücklagen: Du hast keine Schulden und mindestens drei Nettogehälter auf einem Tagesgeldkonto.

- Besitzschutz: Du hast deinen Besitz angemessen und ausreichend abgesichert.

- Mittelfristige Konsumwünsche: Für Reisen und größere Anschaffungen brauchst du keine Kredite.

- Immobilie: Du willst entweder keine Immobilie anschaffen oder hast sie abgezahlt.

- Familienplanung: Du weißt, wie du deine Familienplanung finanzierst.

- Selbstständigkeit: Entweder bist du bereits selbstständig (dann hat Altersvorsorge eine andere Priorität für dich) oder Selbstständigkeit kommt für dich nicht in Frage.

Wenn du alle oben genannten Punkte erfüllt hast, kann es endlich losgehen mit der Altersvorsorge und der Geldanlage. Natürlich kannst du auch mit 22 schon ans Alter denken und vorsorgen. Allerdings ist dann die Gefahr groß, dass du zwischendurch ans Geld oder Kredite in Anspruch nehmen musst. Die Rentenversicherung lohnt sich aber nur dann, wenn du sie auch bis zum Schluss durchhältst. Die Statistiken sprechen da leider eine andere Sprache. Demnach wird nämlich der Großteil vor dem Rentenbeginn gekündigt. Letztlich sind die Kosten einer zu früh abgeschlossenen Altersvorsorge höher als die Vorteile durch irgendwelche Zinsen und vermeintliche Steuervorteile. Wichtig: Selbstverständlich solltest du dich schon früh ans Sparen gewöhnen und von Beginn an weniger ausgeben, als du einnimmst. Dann wirst du auch im Alter keine Geldsorgen haben.

Wie läuft unsere Beratung?

Zunächst ermitteln wir den Status quo. Das heißt, wir erfassen alle Renteneinkünfte, mit denen du rechnen kannst. Das können die gesetzliche Rente, Betriebsrenten, private Altersvorsorge, Immobilien usw. sein. Daneben erfragen wir deine Wünsche und legen gemeinsam deine Ziele hinsichtlich Rentenbeginn und Höhe fest. Davon ausgehend zeigen wir dir, wie viel von deinem Ziel du bereits erreicht hast. Besteht noch eine Lücke, suchen wir die passenden Lösungen und Produkte heraus und stellen sie dir vor. Danach entscheiden wir gemeinsam, was wir wann umsetzen und helfen bei den Anträgen. Selbstverständlich überprüfen wir regelmäßig dein Konzept und passen es gegebenenfalls an. Erst 10 bis 15 Jahre vorher beginnen wir mit der konkreten Ruhestandsplanung.

Gern unterstützen wir dich bei der Gestaltung deines Ruhestands! Hier kannst du direkt einen Termin buchen.