In diesem Beitrag gehen wir auf die Besonderheit bei der Todesfallabsicherung unverheirateter Paare ein und lösen das Problem der Erbschaftssteuer.

Die Beteiligten

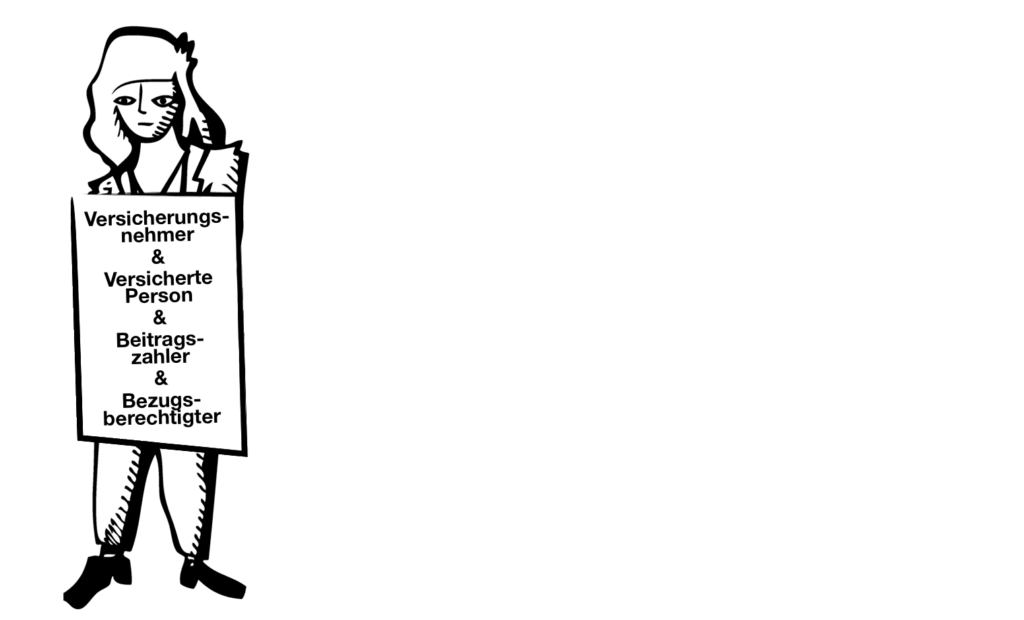

Bevor wir auf die Besonderheiten bei der Todesfallabsicherung von unverheirateten Paaren eingehen, müssen wir einige Begriffe klären.

- Versicherungsnehmer: Der Versicherungsnehmer ist der Eigentümer des Vertrags.

- Versicherte Person: Diese Person genießt den Versicherungsschutz. Diese Person ist für die Versicherung das Risiko und löst damit die Leistung aus.

- Beitragszahler: Diese Person bezahlt den Versicherungsbeitrag. Den Beitrag schuldet im juristischen Sinne jedoch der Versicherungsnehmer.

- Bezugsberechtigter: Diese Person erhält das Geld von der Versicherung.

Der Normalfall

Häufig sind alle vier ein und dieselbe Person. Wenn du eine Berufsunfähigkeitsversicherung abschließt, gehört dir der Vertrag. Die Rente bekommst du, wenn du berufsunfähig bist. In der Regel bezahlst du auch deinen Vertrag.

Bei einer Risikolebensversicherung gibt es naturgemäß einen Unterschied. Die Leistung im Todesfall erhältst nicht du, sondern deine Hinterbliebenen (in unserem Beispiel MORITZ). Dafür trägst du einen Bezugsberechtigten ein oder aber die Leistung geht entsprechend der gesetzlichen Erbfolge an die Hinterbliebenen.

Das Problem

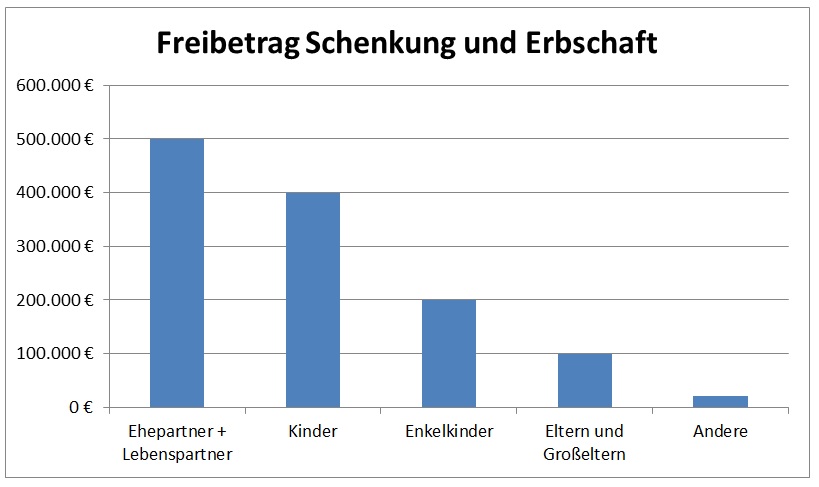

Die Leistung aus einer Risikolebensversicherung gilt als Erbschaft (Übertragung von Vermögenswerten wegen Todes). Deswegen kann die Erbschaftssteuer ein Problem sein. Hier gibt es je nach Verwandtschaftsgrad unterschiedliche Freibeträge.

Bei verheirateten Paaren gibt’s bis 500.000€ keinerlei Probleme. Alles was darüber geerbt wird, musst du versteuern. Bei unverheirateten Paaren liegt die Schwelle gerade einmal bei 20.000€.

Hier ein einfaches Beispiel, welche Auswirkung das hat:

Variante A: Verheiratetes Paar, keine Kinder, Risikolebensversicherung mit 300.000€ Leistung, Erbschaftssteuer im Todesfall: 0€

Variante B: unverheiratetes Paar, keine Kinder, Risikolebensversicherung mit 300.000€ Leistung, Erbschaftssteuer im Todesfall: 84.000€

In Variante B ist im Zweifel die gesamte Versorgung gefährdet.

Die Lösung

Die Lösung heißt „über-Kreuz-versichern“. Hier nehmen wir eine kleine Änderung der Rollen der am Vertrag beteiligten Personen vor. Bei der Über-Kreuz-Versicherung sind Versicherungsnehmer, Beitragszahler und Bezugsberechtigte eine und dieselbe Person. Versicherte Person ist dann jeweils der Partner.

Beispiel:

Max und Moritz sind unverheiratet und möchten sich gegenseitig im Todesfall absichern und dabei die Erbschaftssteuerproblematik umgehen. Wir schließen dafür zwei Verträge „über-Kreuz“ ab. Max schließt einen Vertrag ab. Für diesen bezahlt er die Beiträge und erhält die Leistung, wenn Moritz verstirbt. Moritz schließt den zweiten Vertrag ab. Er bezahlt diesen und bekommt die Leistung, wenn Max verstirbt.

Mit dieser Umstellung erben Max bzw. Moritz nichts. Denn es ist ja ihr Vertrag, aus dem sie eine Leistung erhalten, wenn der andere verstirbt. Deswegen fällt hier gar keine Erbschaftssteuer an, egal wie hoch die Auszahlung wäre.

Der Nachteil

Alles hat zwei Seiten. So auch die „Über-Kreuz-Versicherung“. Das schwerwiegendste Problem ist: was passiert, wenn sich das Paar trennt? In diesem Falle bekämst du weiterhin Geld, wenn dein nicht mehr geliebter Expartner verstirbt. Das will man eher selten. Außerdem kommst du wohl kaum mehr an den Totenschein, den du als Nachweis brauchst. Entflammt die Liebe zu einem anderen Menschen und der Wunsch der Absicherung neu, soll der neue Partner nun versicherte Person werden. Nur kann man (zumindest derzeit) nicht einfach die versicherte Person im Vertrag wechseln. Aus diesem Grund bleiben nur die Kündigung und der Neuabschluss. Der neue Vertrag dürfte in der Regel jedoch teurer sein. Im schlimmsten Fall ist die Absicherung aufgrund Vorerkrankungen nur erschwert oder gar nicht mehr möglich.

Die Stolperfalle

Damit es im Todesfall trotz „Über-Kreuz-Versicherung“ nicht Ärger mit dem Finanzamt gibt, musst du auf eine Sache Acht geben: Die Beiträge Vertrags dürfen nur vom eigenen Konto kommen. Bezahlen beide ihre Verträge über ein Gemeinschaftskonto, wertet das Finanzamt dies als Erbschaft. Denn dann stammt der Beitrag ja aus dem gemeinsamen und damit teilweise fremden Vermögen.

Wenn ihr also partout nicht heiraten und euch für den Todesfall absichern möchtet, versichert euch„über-Kreuz“ und lasst euch dazu bei uns beraten. Wir helfen euch gern! Hier kannst du online einen Termin bei uns vereinbaren.